- Accueil des dépenses fiscales /

- Portrait et évolution /

- Atteindre certains objectifs

Atteindre certains objectifs

La fonction principale du régime fiscal est de générer un niveau de revenus suffisant pour permettre le financement des dépenses du gouvernement, soit celles des services de santé, de l’éducation et de l’aide sociale ainsi que toutes les autres dépenses budgétaires.

Comme le montre le tableau ci‑dessous, les impôts et les taxes constituent la principale source de financement du gouvernement. En effet, pour l’année financière 2022‑2023, les revenus fiscaux représentaient 64,7 % des revenus autonomes du gouvernement.

TABLEAU B.1 : Revenus autonomes du gouvernement

(en millions de dollars, sauf indication contraire)

| 2022-2023 | |

|---|---|

| Revenus fiscaux | |

| Particuliers | |

|

28 643 |

|

394 |

| Sociétés | |

|

8 860 |

|

9 319 |

|

1 777 |

| Taxes à la consommation | 25 823 |

| Sous-total – Revenus fiscaux | 74 816 |

| Autres revenus | |

|

555 |

|

2 538 |

|

5 516 |

|

9 042 |

|

6 552 |

|

13 461 |

|

3 082 |

| TOTAL | 115 562 |

| Revenus fiscaux (en pourcentage des revenus autonomes) | 64,7 % |

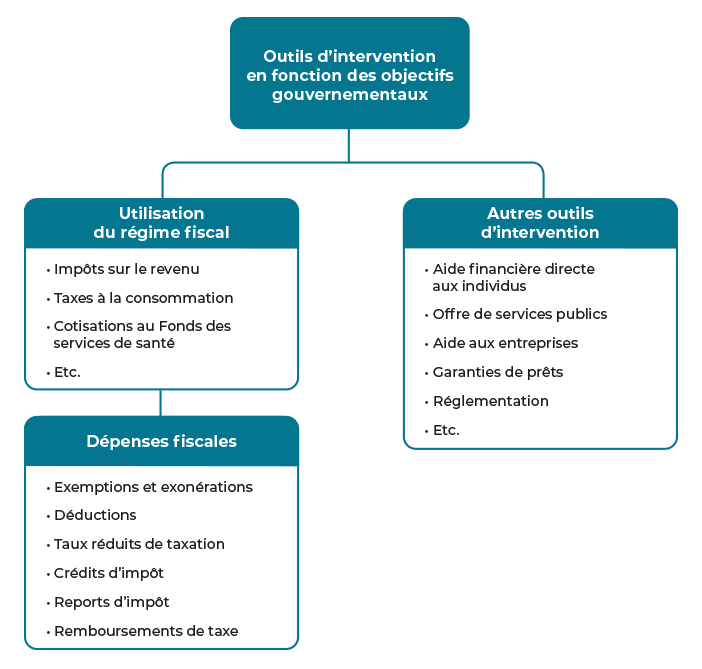

Les dépenses fiscales constituent l’un des mécanismes dont dispose le gouvernement pour offrir des avantages aux particuliers et aux entreprises afin d’atteindre certains objectifs stratégiques, notamment sur les plans économique, social et culturel.

La diversité des dépenses fiscales témoigne de leur flexibilité et de leur application dans de nombreux champs d’activité, de même que d’une grande variété d’impacts économiques et fiscaux.

Les dépenses fiscales peuvent se substituer à une aide financière directe. À titre d’exemple, pour soutenir les activités de recherche et développement des entreprises, le gouvernement accorde des crédits d’impôt remboursables pour certaines dépenses de recherche et développement.